涂料 涂料行业现状规模:国内大而不强,外资品牌抢占先机

家居墙面、摩天大楼、汽车外壳及家具表层等各个领域都离不开涂料的运用。而目前,这个行业正在经历一场前所未有的创新改革。

新常态下的涂料行业

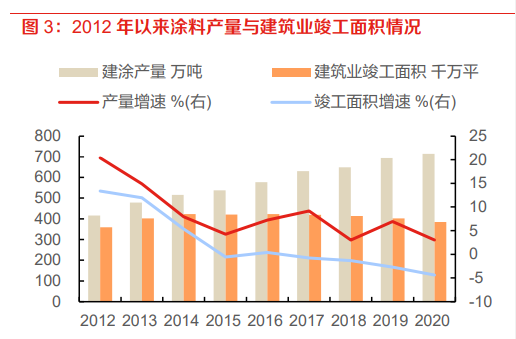

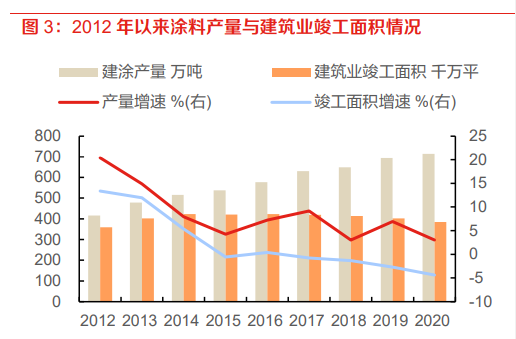

首先,要明确定义“新常态”是什么意思。简单来说,就是中国经济从快速发展进入到稳定增长的时期。那么,这个改变对涂料行业产生了哪些影响呢?答案不言而喻,那就是增长速度下滑。根据统计数字显示,2015至2020年间,全国规模以上涂料年产量从1,710.8万吨上升到了2,459.1万吨,年均复合增长率(CAGR)为7.5%。虽然这个数字看起来还不错,但是和过去相比,已经明显放缓了。

然而,整体行业面临的减速并不仅仅是微小的问题,其背后实际上映射着一个行业重大转型的趋势:涂层产业正在从高速发展转向更加成熟且稳定的成熟阶段。这一现象并非仅限于数据或表面层面,而是更深层次地重塑了行业结构以及竞争格局。

全球涂料行业的稳定格局

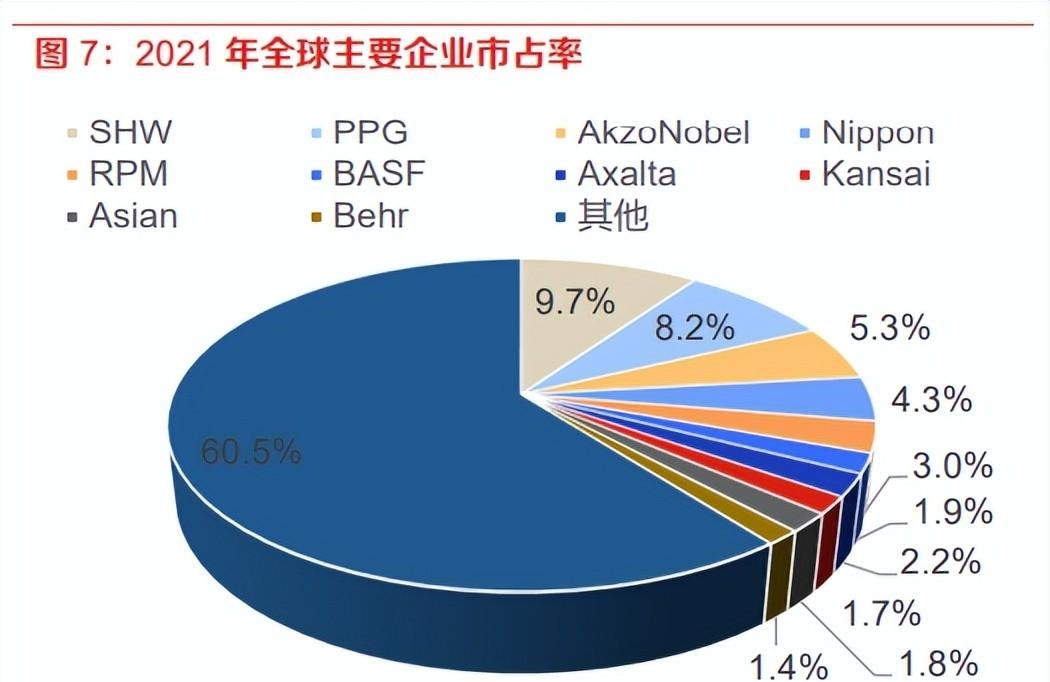

从2015年到2021年间,全球涂料行业十大巨头的市场份额相对平均且维持在30%-40%之间的高水平,验证了行业进入全球竞争格局深度成熟阶段,新晋竞争对手短时间内很难改变现状。

事实表明,现状绝非稳定不变,战略领先的中国企业正迅速缩小与国际领先者的差距,全面展开全球化追击。例如,三棵树、亚士创能和东方雨虹等诸多知名企业在全球市场的份额,近年来都获得了大幅度提升,进一步印证了中国涂料行业强大实力的崛起,及其引发全球涂料市场竞争格局剧变的重要影响。

中国企业的崛起

当论及我国卓越企业的繁荣历程时,三棵树、亚士创能以及东方雨虹这三家企业值得特别关注。自2015年以来,它们的市场份额稳步攀升,至2020年已成为全球涂料产业增长速度最快的领跑者。这些企业的成功主要得益于准确捕捉到国内市场的契机涂料,同时也积极参与全球市场的拓展与创新实践。

以三棵树为例,其市场份额从2015年的1.1‰激增到2020年的5.9‰,增长势头锐不可挡。取得如此骄人业绩的原因不仅包括优质的产品质量,更多的是源自该公司对品牌建设、市场推广和科技创新等各方面的持续付出和努力。

外资龙头的退出与国内龙头的扩张

在全球涂料行业稳定发展的大背景下,外资企业逐渐退出,国内领先企业迅速崛起,这一现象值得深度探讨。例如,像PPG和多乐士这样的国际涂料公司,其在中国工程市场的份额近年来显著减少。然而,实际情况是,我国本土领先企业凭借产能扩张及市场策略深入实施,逐步获得更大的市场份额。

此转变不仅代表市场份额的争夺,更是整个行业竞争格局的深度调整。中国的头部企业,依托持续的技术创新和业务扩张,正在逐步改变着全球涂料产业的竞争生态。

市场集中度的提升与未来的增长空间

市场格局趋向稳定,涂料产业规模预计将见顶。然而,这并不代表行业发展空间受限,对领先的三棵树等企业来说,未来仍有广阔天地等待发掘。

在稳定的建筑涂料市场中,预计三棵树将占有16%的份额,实现收入192亿人民币,显示了其巨大的增长潜力。与既往业绩相较,该预测依然可见巨大差距。

重涂需求与泛零售端的崛起

随着存量房数量增多,重建和广域消费场景对涂料的需求也日益增长。显然,专注于零售渠道的涂料制造商将在未来取得显著的竞争优势。如欧美日等地区涂料行业的发展历程揭示,零售能力卓越者必将占据更广阔的市场份额。

这一转向既体现了市场需求的转变,又深度剖析了行业竞争环境的剧变。紧跟零售终端需求的企业,有望在未来的市场角逐中占据优势地位。

环保型涂料的未来趋势

随着政策导向更加偏向环保,我国环保涂料之市场在不断扩大;这一趋势势必催生出更优质的环保涂料,引领业界创新不息。在如此激烈的竞争环境下,专注研发环保涂料的企业必将赢得有利地位。

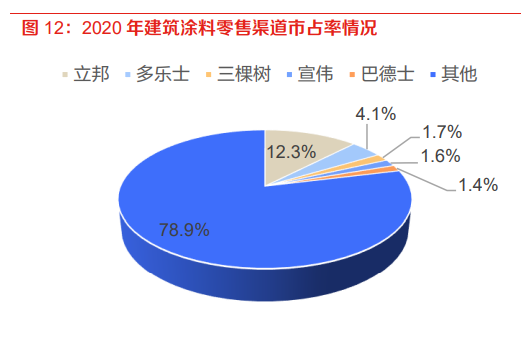

由我国市场情况来看,呈现出"一家主导,多家竞争"以及"外部影响力较大,内部相对较弱"的现象。在外资企业中,立邦在行业和建筑涂料领域以4.3%和10.3%的占有率居首。此现象并非仅由于外资企业的技术优势,还与他们对环保涂料的重视密不可分。

总结与未来展望

如今,涂料产业站在了历史性的革新浪潮之巅。随着中国企业在平稳环境中的逐渐崛起,新常态经济增长放缓,市场集中度也日益显著,同时环保型涂料的发展趋势也愈发明确,整个行业正经历重大而深远的变革。

涂料行业的未来趋势备受关注,洞悉其发展方向至关重要。只有勇于抓住契机、不断创新突破的企业,才能在日益激烈的市场环境下保持领先地位。

随着本次会议的圆满落幕,请允许在下就涂料产业未来发展提出疑问:在这竞争激烈且变动不居的环境中,您认为哪企将脱颖而出,荣登领袖地位?敬请在评论区发表观点,同时别忘了点赞和分享哦!